Introduction

Visit the city of Maricá, an hour outside of Rio de Janeiro, Brazil, and you'll find yourself surrounded by signs proclaiming, "We Take Mumbucas." They are referring to a complementary currency that, since 2013, has represented a fascinating experiment in social welfare provision. That year, the city government passed a municipal law instituting the Solidarity Economy Program, with the aim of combating poverty and inequality, while promoting local development. Three main components of the program were: (i) establishing a community development bank, the Mumbuca Bank; (ii) inaugurating a local digital currency, known as the mumbuca; (iii) implementing a cash transfer program to be paid in the mumbuca, with the Mumbuca Bank acting as an intermediary between the government and beneficiaries.

The idea behind disbursing welfare through the mumbuca was to stimulate local growth by avoiding spillover of municipal resources to other cities. To put it another way, welfare was disbursed in the local currency to ensure that the money had a localized multiplier effect, flowing to businesses and enterprises within the city. In this regard, the program has found considerable success. Between 2018 and August 2020, forty-six percent of all mumbucas issued remained in Maricá, circulating in the form of the local currency. More generally, the Mumbuca has found wide local acceptance. Over a quarter of Maricá’s more than 200,000 residents use the local currency in some way. Walking around the city, one comes across signs in front of many commercial establishments that say “We accept the mumbuca card.” Today, the mumbuca is among the largest digital local currencies in the world.

The mumbuca currency plays a central role in Maricá municipal government’s broader welfare agenda. More specifically, the creation of the Mumbuca Bank and the local currency was an important step towards structuring a guaranteed income program. Known as the Citizens’ Basic Income1 program (Renda Básica de Cidadania or RBC, in Portuguese), this is an individual benefit paid monthly to over 42,000 residents. In April 2020, in response to the Covid-19 pandemic, another mumbuca transfer program was introduced, the Workers Support Program (Programa de Amparo ao Trabalhador or PAT, in Portuguese). This benefitted over 20,000 self-employed individuals, micro-entrepreneurs, and workers in the informal sector,2 whose economic activities were affected. Indeed, the local currency was of inestimable value during the pandemic, allowing the municipal government to provide cash aid to its most vulnerable citizens within a month of the lockdown.

This report explores the evolution of the mumbuca between 2018 and August 2022. It analyzes how changes in municipal programs during the period affected the local currency’s circulation. We find that this complementary currency was a powerful countercyclical instrument during a period of crisis. Furthermore, when paired with a large-scale cash transfer program, it contributed to economic growth within the mumbuca economy by incentivizing local consumption and production. We believe that these findings have a broader relevance to debates around economic planning and local governance.

A methodological observation. As the mumbuca is a digital currency, its journey through the economy can be tracked in minute detail, from entry (when it is issued) to exit (when it is converted to reais). This allows for a granular picture of how individuals operate within a restricted economic circuit.

, February 2020.")

, February 2020.")

The mumbuca local currency and its users

The mumbuca has a one-to-one equivalence to the real, Brazil’s official currency. The difference is that, unlike the real, the local currency can only circulate within the city, among residents that have a Mumbuca Bank account and specially registered businesses. In 2018, the Mumbuca Bank joined the Edinheiro digital banking platform.3 Since then, any Maricá resident with an account can use the local currency via mobile app.

The Mumbuca bank offers three types of accounts: (i) RBC beneficiary accounts; (ii) businesses accounts for commercial activity; and (iii) individual (non-RBC) accounts.4 These are differentiated by utility rather than holder; the same person can have all three accounts.

RBC beneficiary accounts are designed to only receive mumbucas from the government. The idea is that these account holders receive the benefit and spend it locally. By contrast, business and individual account holders can exchange mumbucas amongst themselves, use mumbucas to make third-party bill payments5 (e. g. pay utility bills), and convert mumbucas to reais.6 Business account holders pay a two percent fee for every sale made in mumbuca. The fees collected are channeled to the Mumbuca Bank Fund, which finances microcredit lines and sponsors social activities, such as community sewing courses and grants for local athletes.

RBC Beneficiaries Can Only Spend.

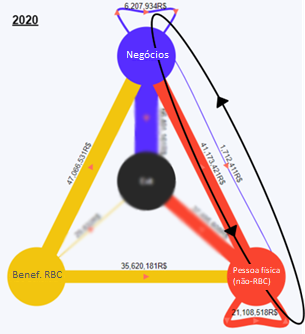

There are no incoming arrows into the RBC beneficiary node in any of the three years showcased, because the RBC beneficiaries can only make payments, not receive them. Hence, there are only outgoing arrows spawning from the yellow circle.

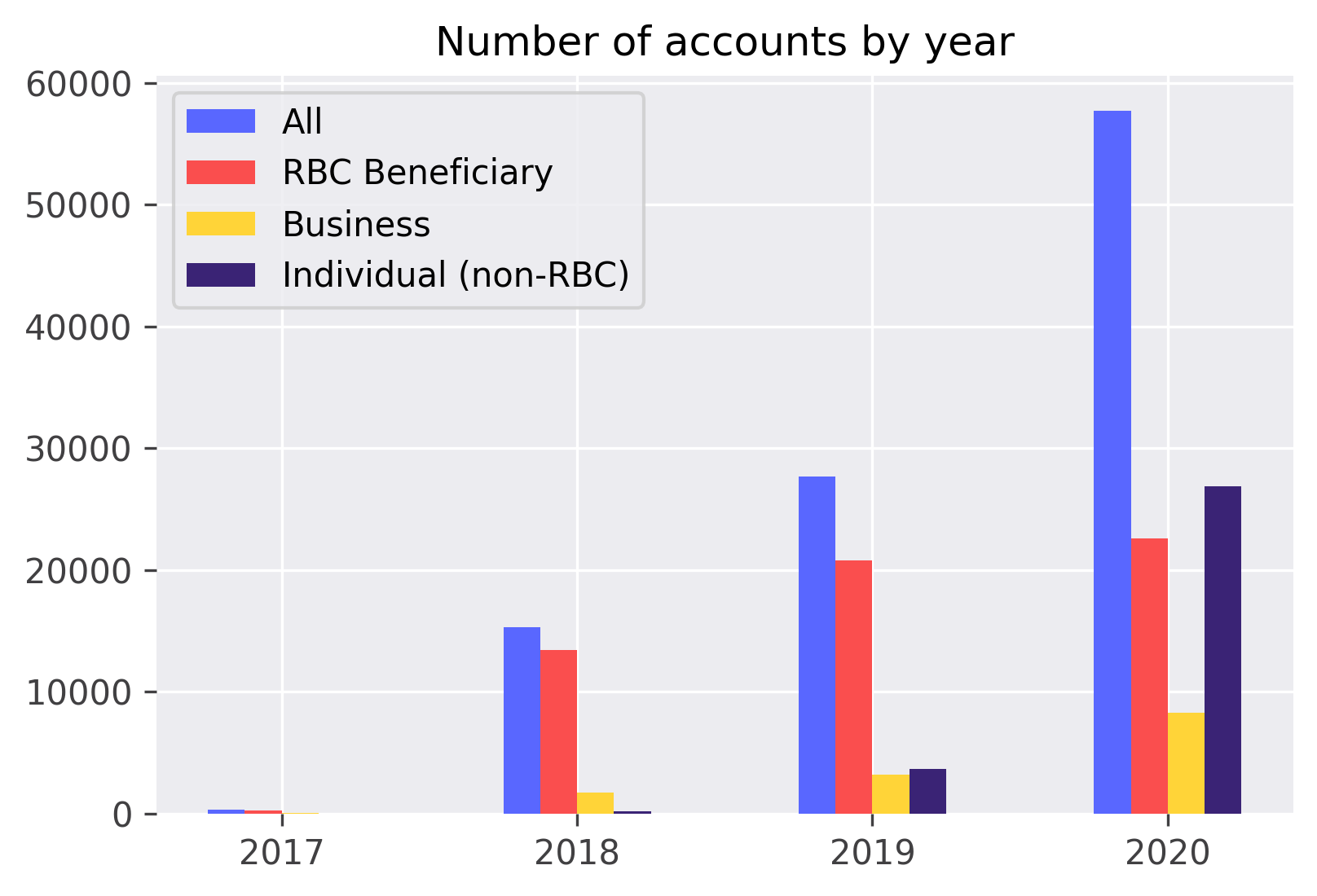

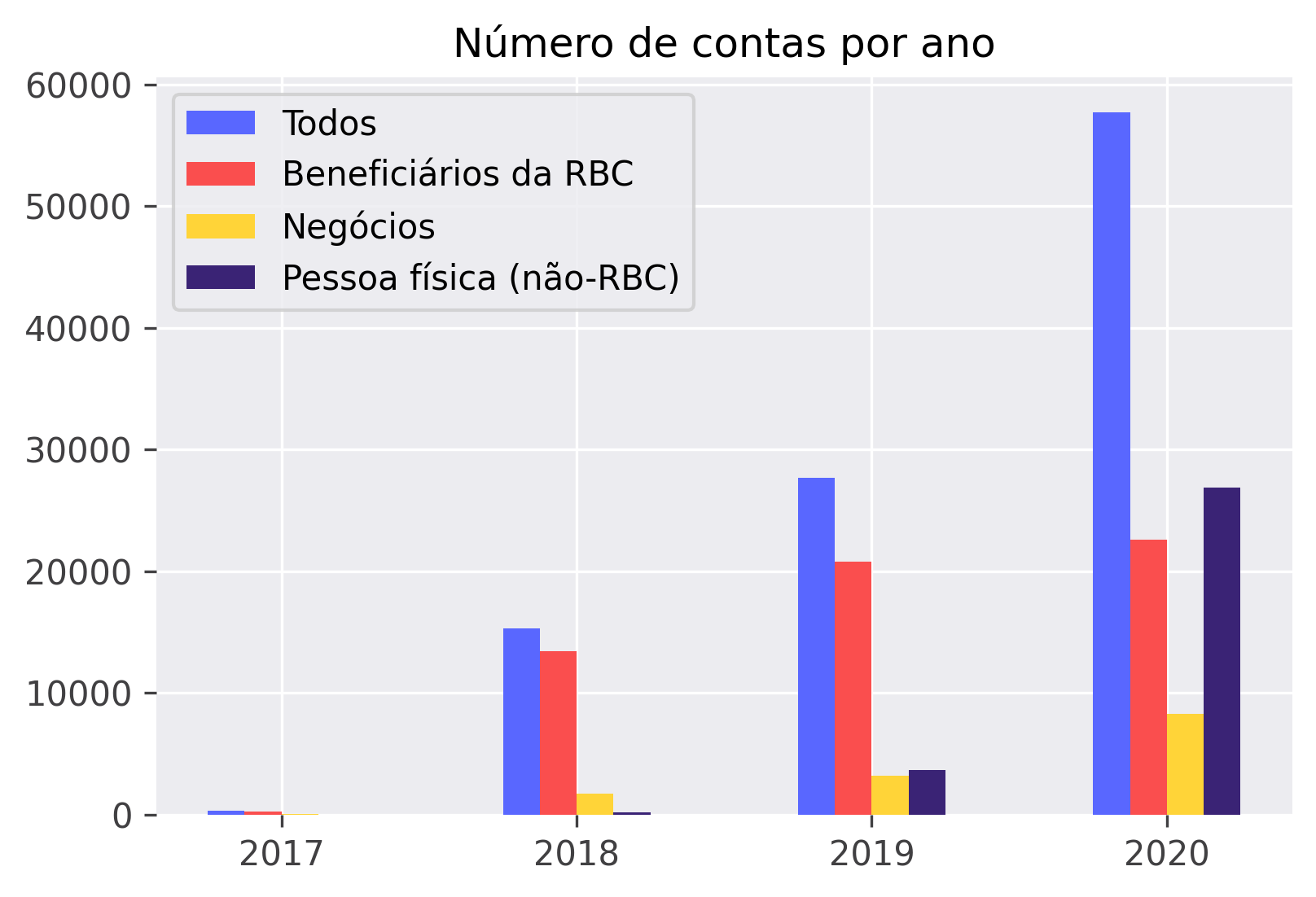

Many Maricá residents have more than one account. Those who receive both the Citizens’ Basic Income and the Workers Support Program have one account for each benefit. Business owners can have a separate account for their businesses and their own cash-transfer benefits. In August 2020, there were over 57,000 accounts registered in the Mumbuca Bank, belonging to over 43,000 individuals. Thirty-nine percent of the Mumbuca Bank accounts belonged to RBC beneficiaries, forty-seven percent to individual (non-RBC) accounts, and fourteen percent to businesses.

Over three quarters of individual (non-RBC) accounts belonged to beneficiaries of the Workers Support Program. The rest are not part of any cash transfers programs. Most of them fall within four categories: (i) Mumbuca Bank employees that receive wages in mumbucas; (ii) municipal government employees that receive bonuses in mumbucas; (iii) borrowers of microcredit from the Mumbuca bank; (iv) residents keen to support the local currency.

The mumbuca-denominated welfare programs are run by the Solidarity Economy Secretariat. This is a branch of the city government that implements projects to combat poverty and promote local development. While the program was launched in 2013, benefits began to be disbursed via the Edinheiro platform only in 2018.7 (This explains the sudden spike in the chart below.) Between 2018 and August 2019, the RBC program paid households 130 mumbucas per month (roughly US$26). In 2019, the program was redesigned to pay 130 mumbucas per month to each household member—a benefit equivalent to seventy-three percent of the Brazilian poverty line.8 In November of the same year, the Solidarity Economy Secretariat pushed to register new individuals to the program. In April of 2020, as a response to the Covid-19 pandemic, the city increased the RBC benefit to 300 mumbucas (roughly US$61) per month per individual and created the Workers’ Support program, which paid 1,045 mumbucas (roughly US$213, the Brazilian minimum salary) per month9 to over 20,000 individuals.

The welfare programs are the main propellers of the mumbuca economy. A large number of residents register in the Mumbuca Bank as beneficiaries; through their payments, mumbucas enter circulation in the local economy.

The more users of mumbucas there are, and the larger the volume of mumbucas in circulation, the more local businesses are likely to accept mumbucas or “buy in” to the local currency. This is evident from how, in 2019, after the individualization and expansion of the RBC program, there was an increase in business registration in the Mumbuca Bank. Another spike occurred in 2020, following the increase in registration of non-RBC individuals (mostly beneficiaries of the Workers’ Support program) and the increase in benefit value.

Annual volume of transfers and purchases in mumbucas.

Expenditure in the city

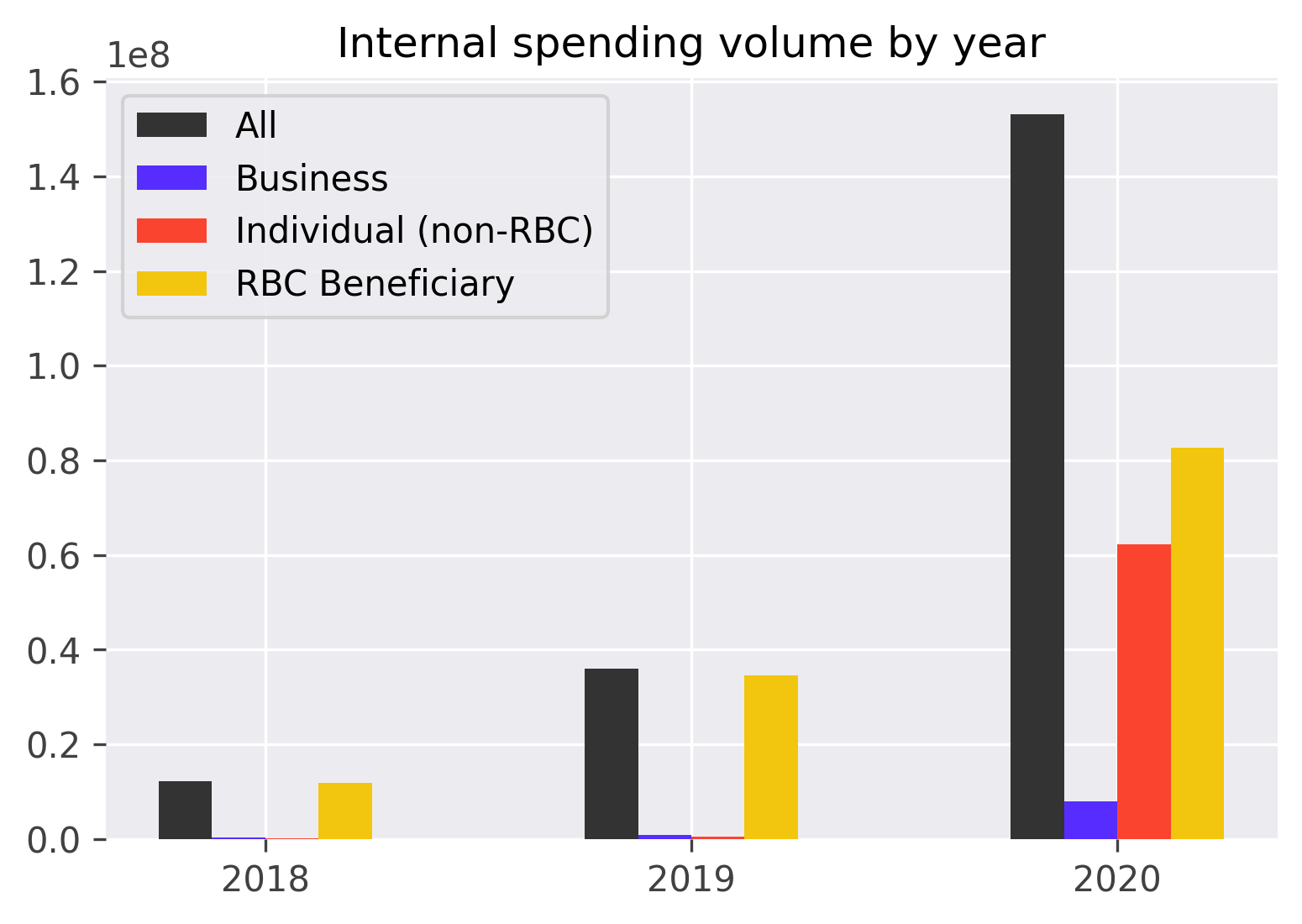

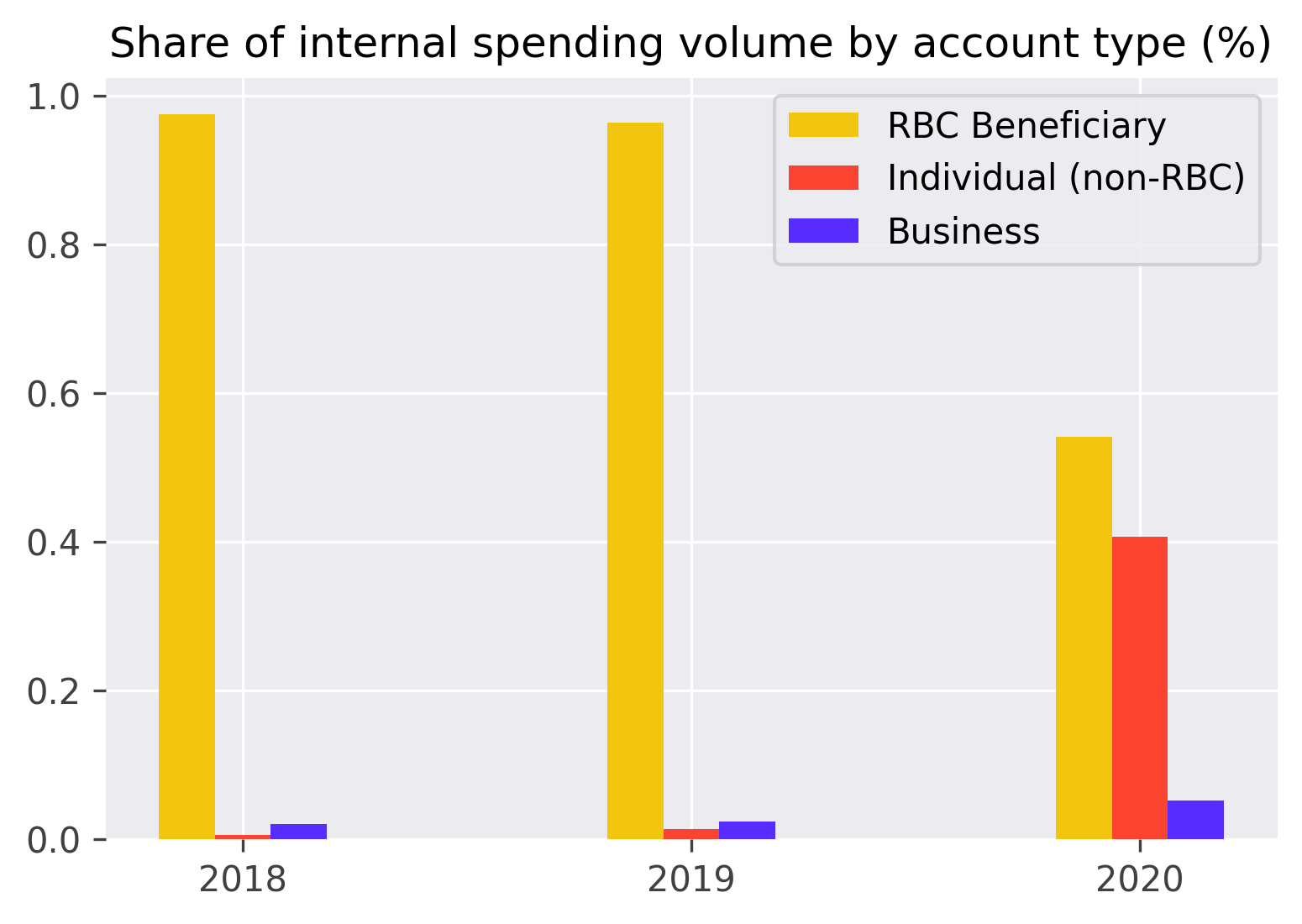

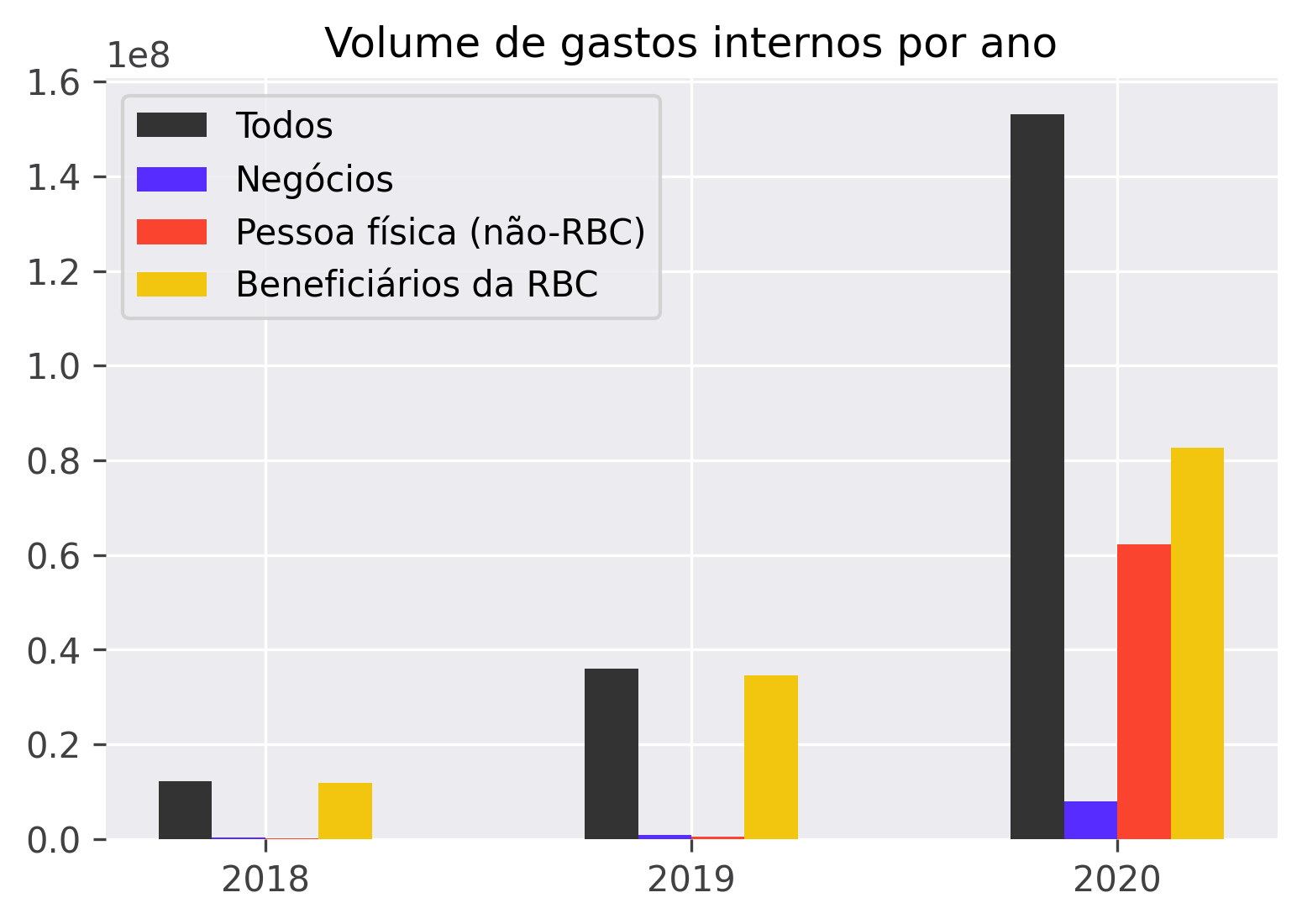

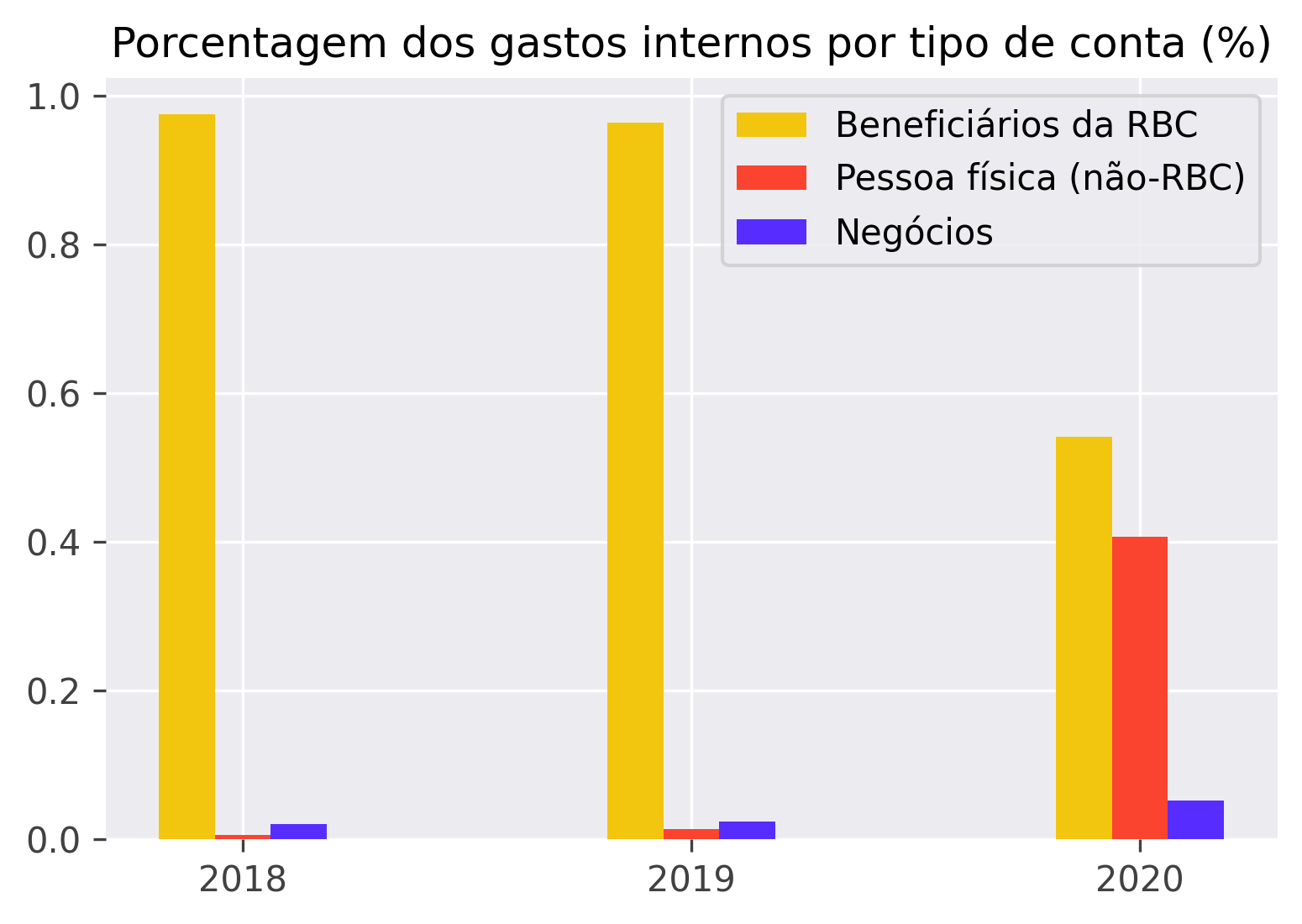

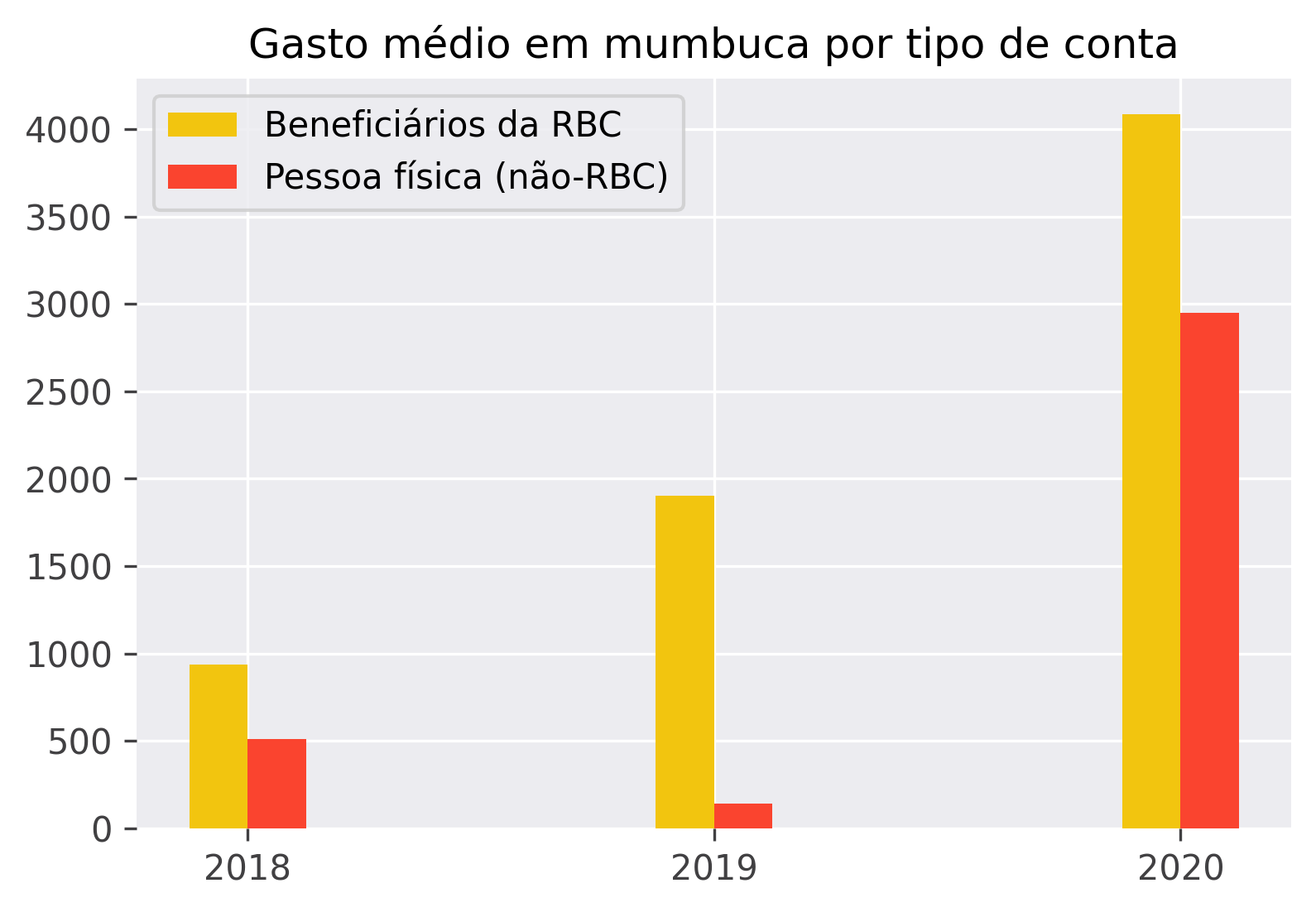

Between 2018 and 2020, the total internal spending in mumbucas increased over tenfold, with accelerated growth between 2019 and 2020. While RBC beneficiaries accounted for almost all of the expenditure in mumbucas for the first two years, this was no longer the case in 2020. This shows that the more mumbuca benefits the city government issues, the more all agents spend in the local currency.

In 2018 and 2019, over ninety-five percent of annual mumbuca spending came from RBC beneficiaries. That is to be expected, given that they are the main entry point for mumbucas into the economy. However, after April 2020, when the introduction of the Workers Support Program led to a growth in individual (non-RBC) accounts, their expenditure came to rival that of RBC beneficiaries. Indeed, non-RBC spending had risen to over forty percent of all internal spending by the end of the period.

Business participation in mumbuca spending more than doubled between 2019 and 2020, rising from two to five percent. Not only did the internal spending volume increase, it occupied a larger share of all expenditure, indicating that businesses were increasingly making purchases and transfers in mumbucas, rather than converting the local currency to reais. The overall takeaway is that the larger the mumbuca economy became (mainly through local welfare programs), the more actively other agents participated in it (even those who are more distant from the source of mumbuca issuance).

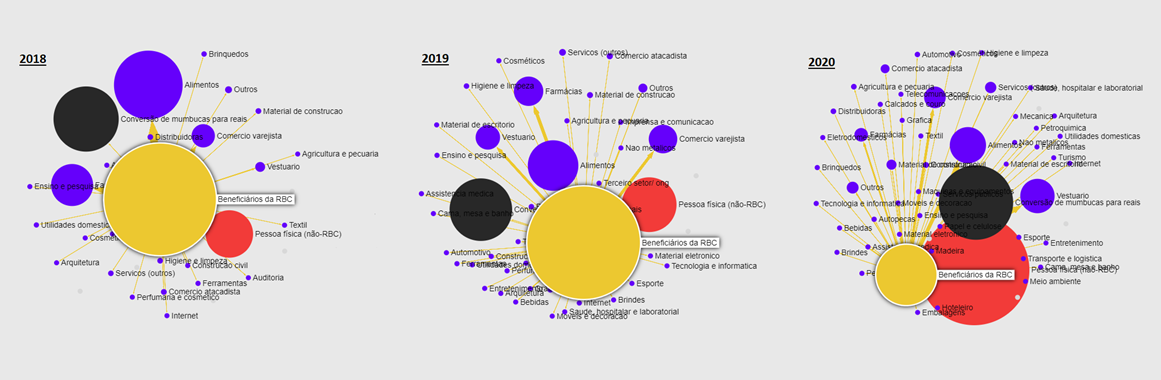

accounts in the mumbuca economy grows. That is especially evident in the relative size of the red circle in 2020 in the network graph. More mumbucas flow through these accounts because they receive and spend more mumbucas, particularly in 2020.</p>

<p>Example scenario: In 2018, an individual (non-RBC) account receives mumbucas from an RBC beneficiary. The individual (non-RBC) spends their mumbucas at a handful of businesses. In 2020, an individual (non-RBC) receives mumbucas either through the Workers Support Program or through RBC beneficiaries, and they are able to spend at many more businesses.</p>")

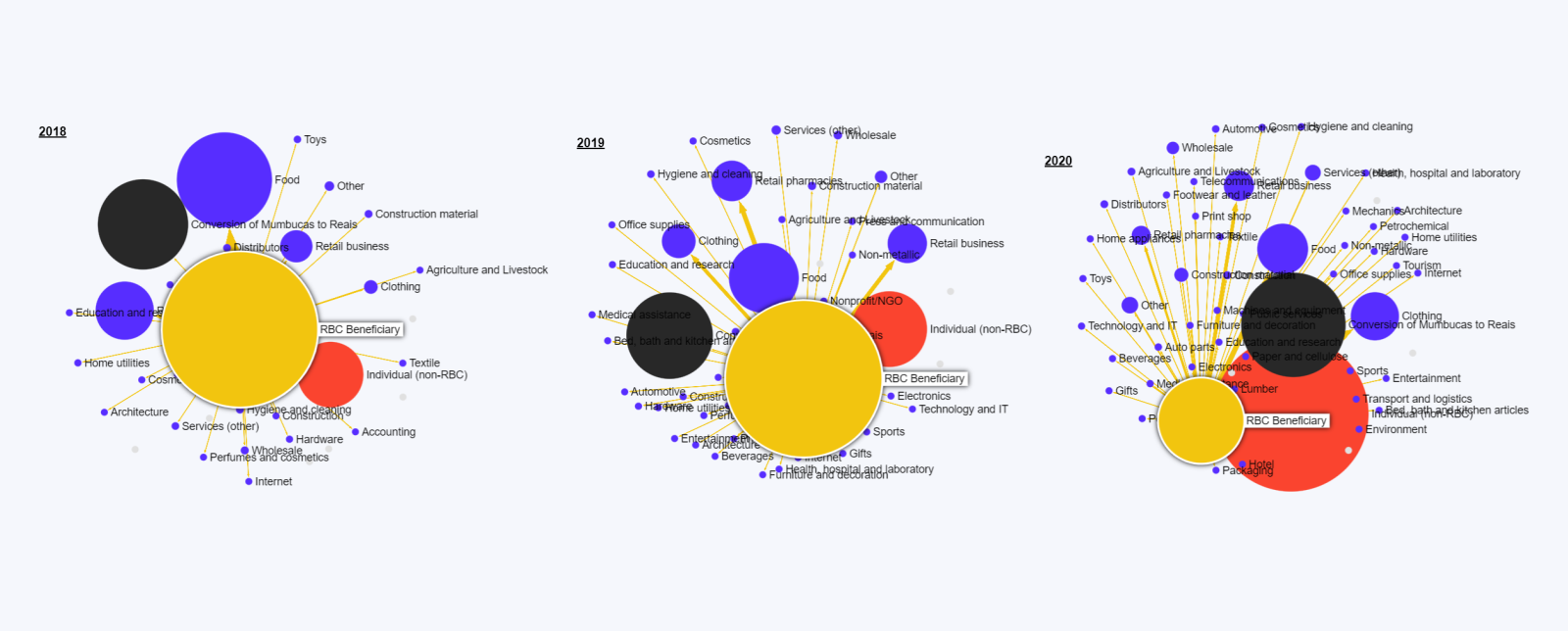

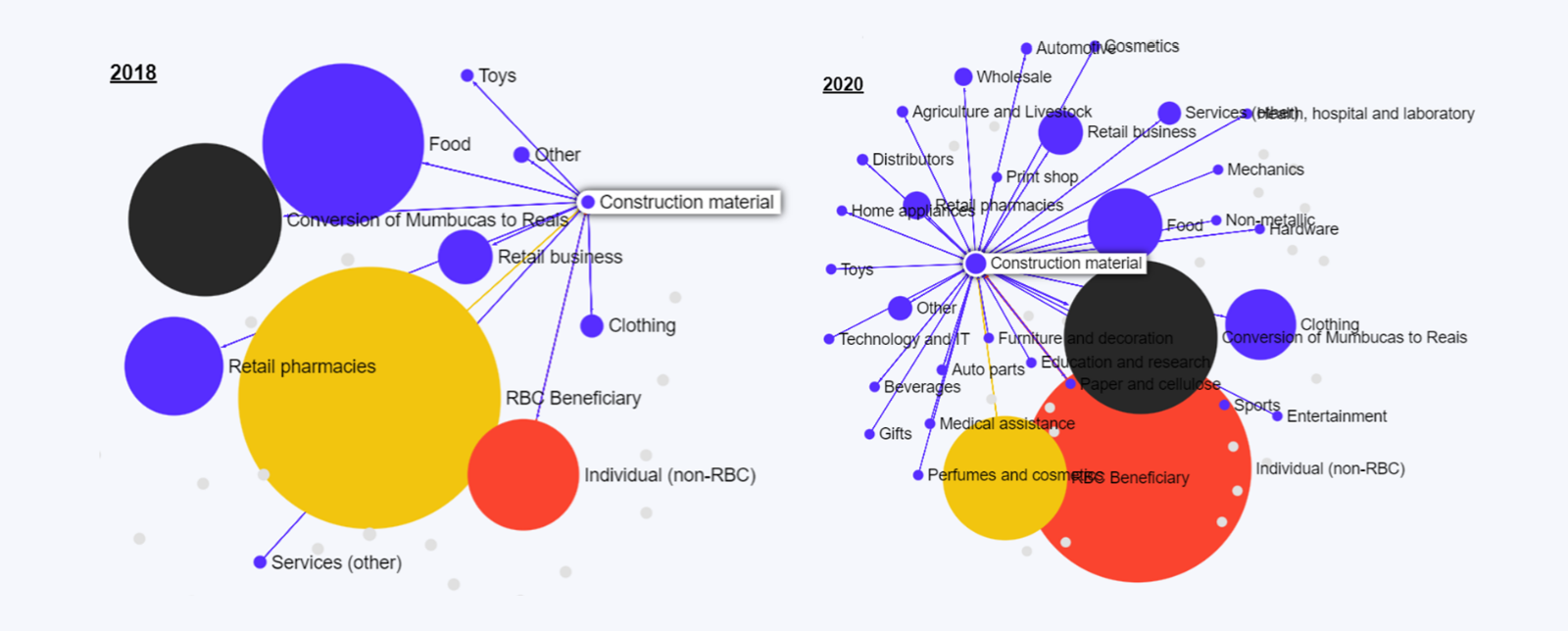

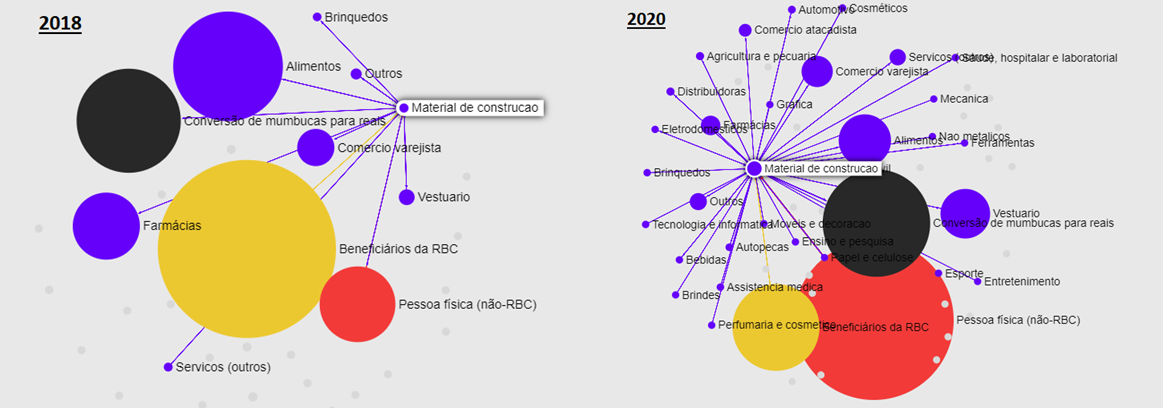

The Mumbuca Network Grows More Complex

Throughout the years the participation of the individual (non-RBC) accounts in the mumbuca economy grows. That is especially evident in the relative size of the red circle in 2020 in the network graph. More mumbucas flow through these accounts because they receive and spend more mumbucas, particularly in 2020.

Example scenario: In 2018, an individual (non-RBC) account receives mumbucas from an RBC beneficiary. The individual (non-RBC) spends their mumbucas at a handful of businesses. In 2020, an individual (non-RBC) receives mumbucas either through the Workers Support Program or through RBC beneficiaries, and they are able to spend at many more businesses.

Percentage of annual volume of transfers and purchases in mumbucas carried out by each account type.

RBC beneficiaries vs. non-RBC individuals

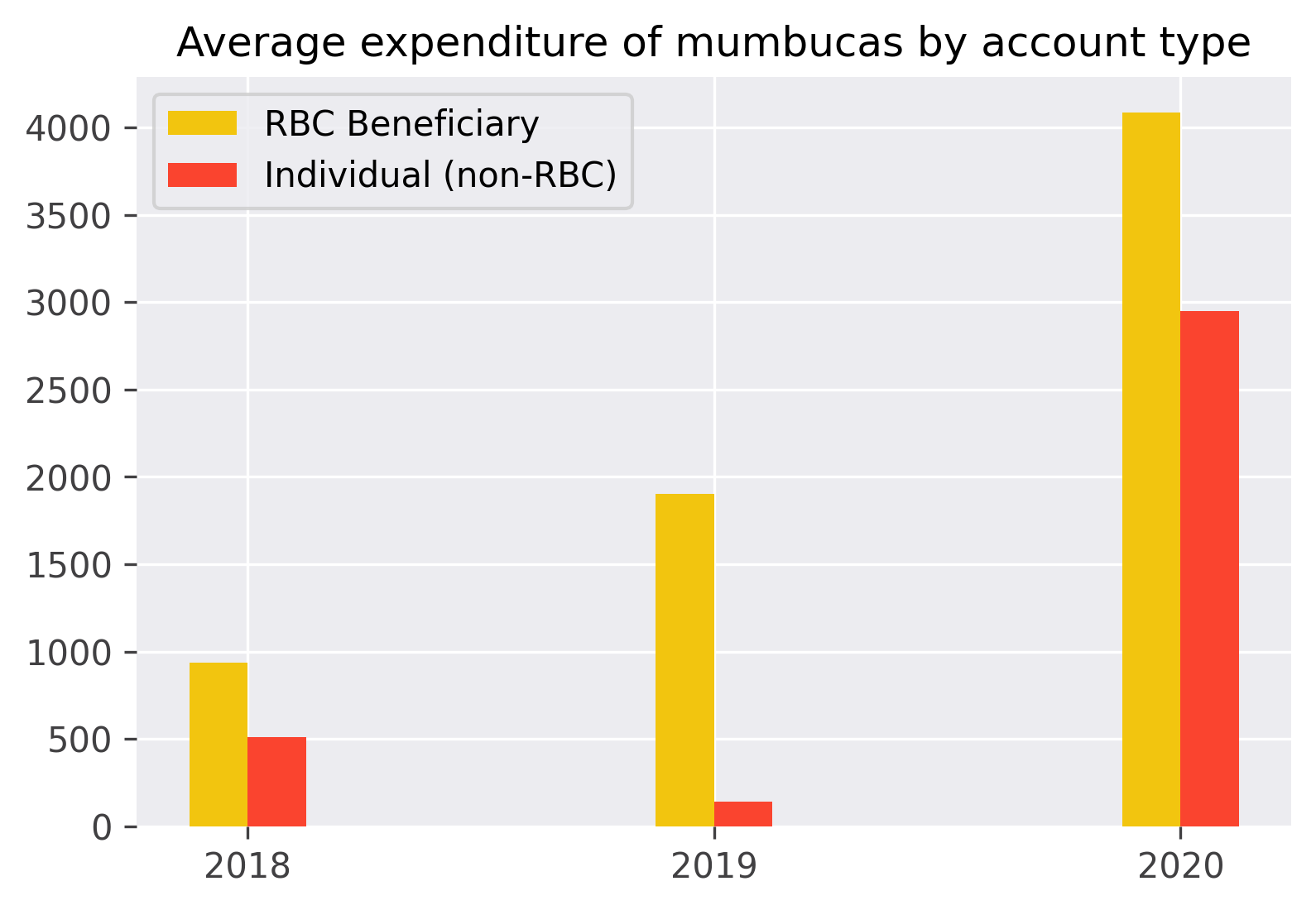

RBC beneficiary accounts and non-RBC individual accounts are the two types of personal mumbuca accounts. Between 2018 to 2020, the former spent a larger volume of mumbucas, and made more transactions, but with lower average transaction value. This is perhaps because RBC beneficiaries are more accustomed to spending in mumbucas, and use it more casually, for instance, making more trips to stores.

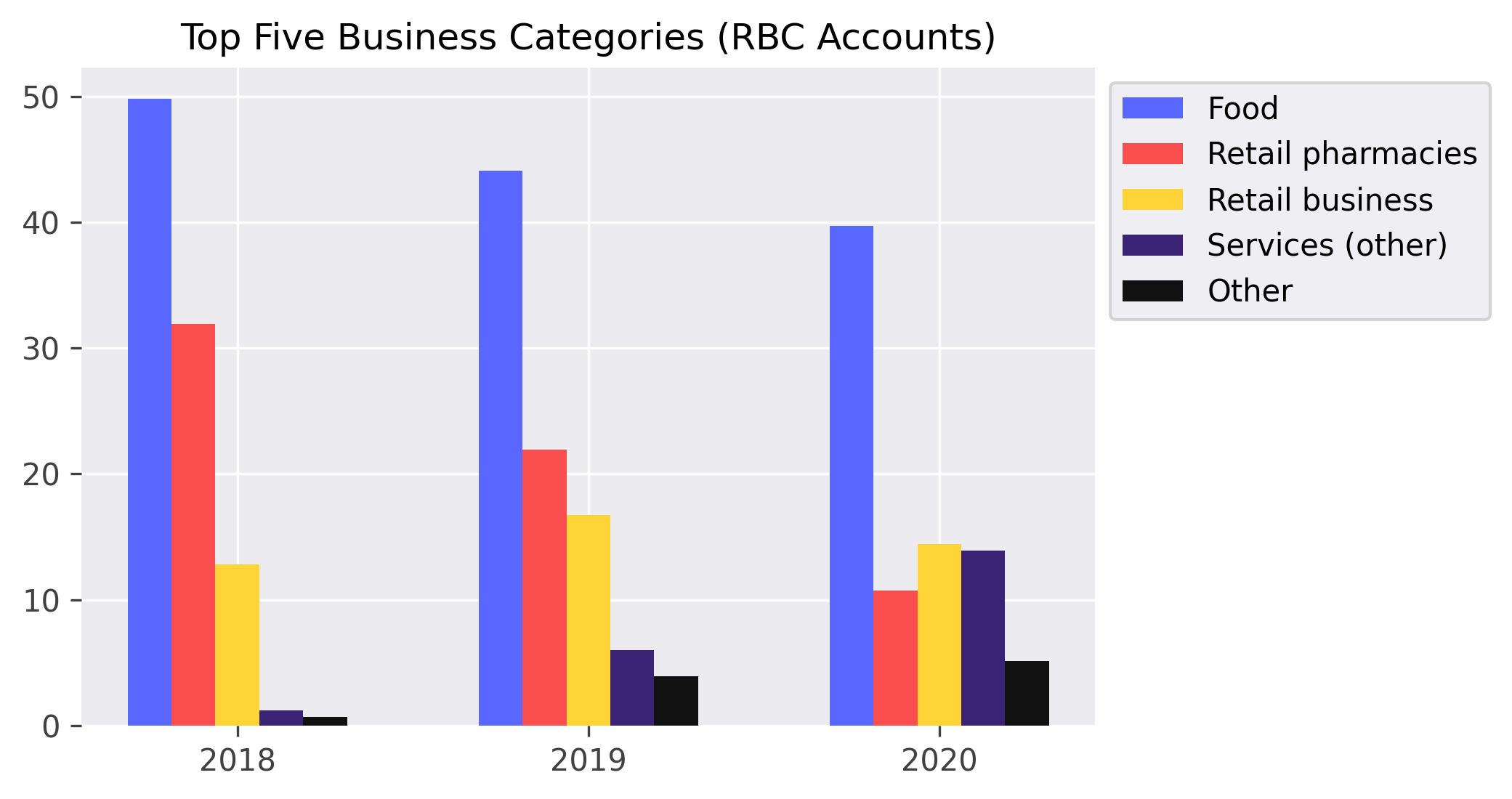

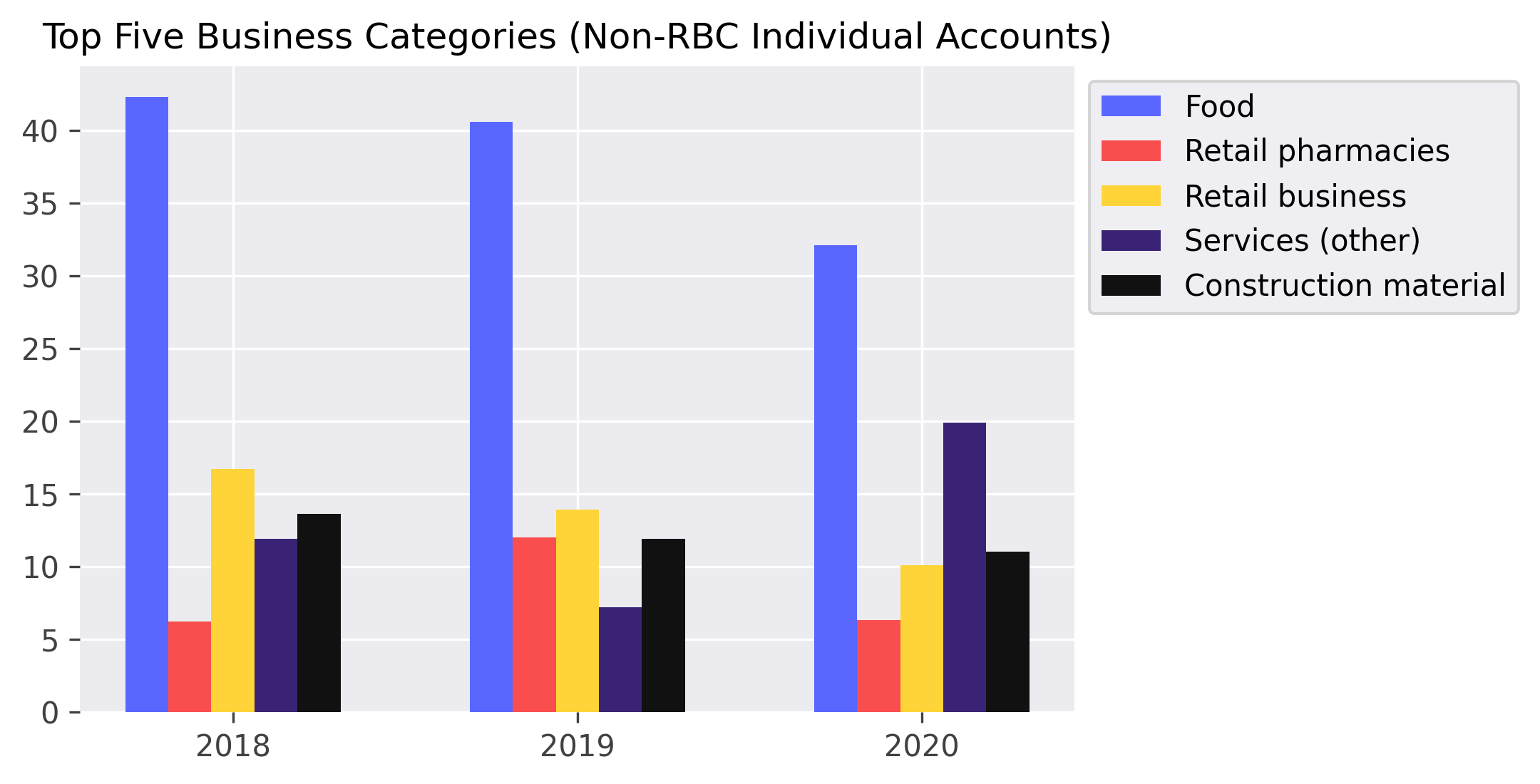

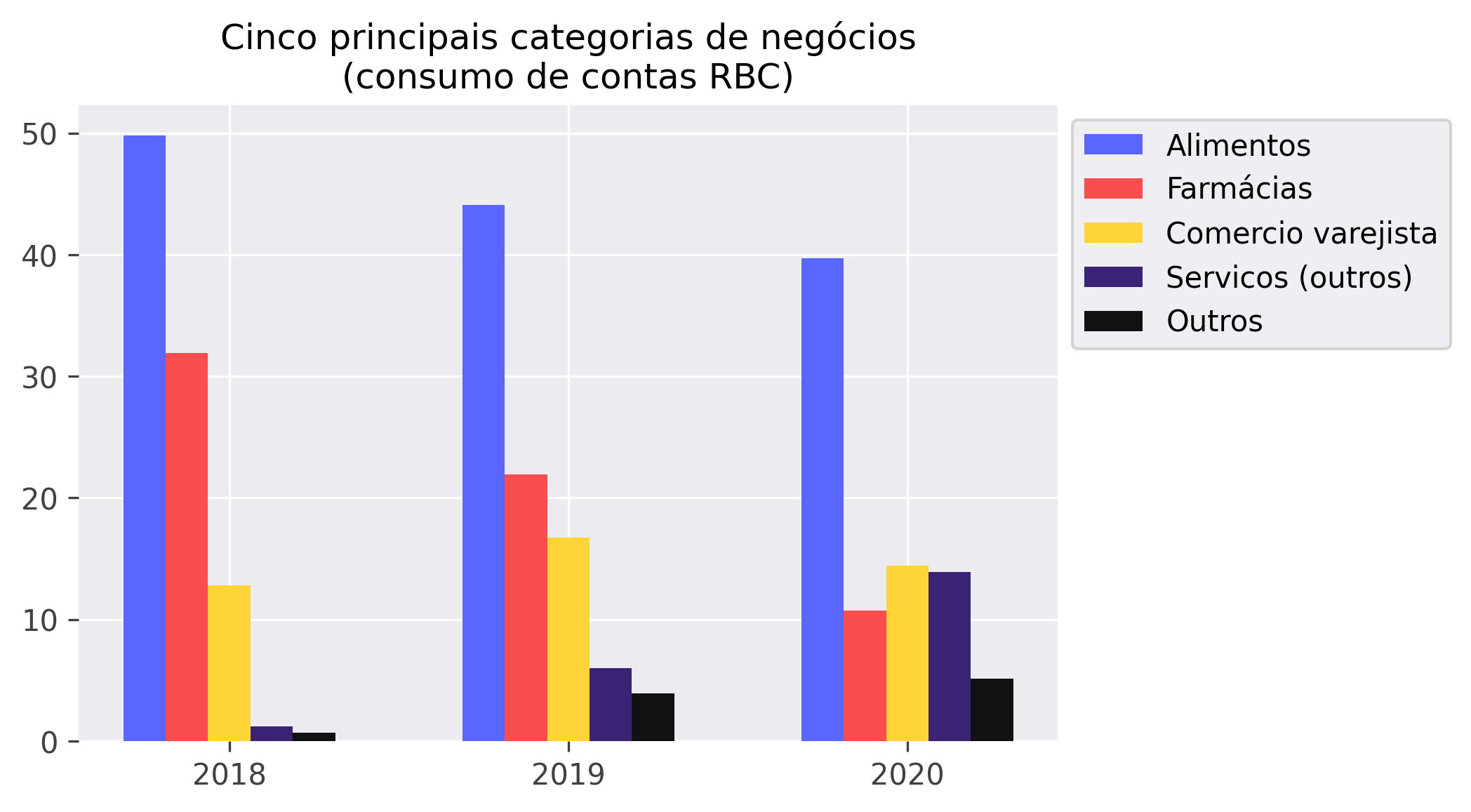

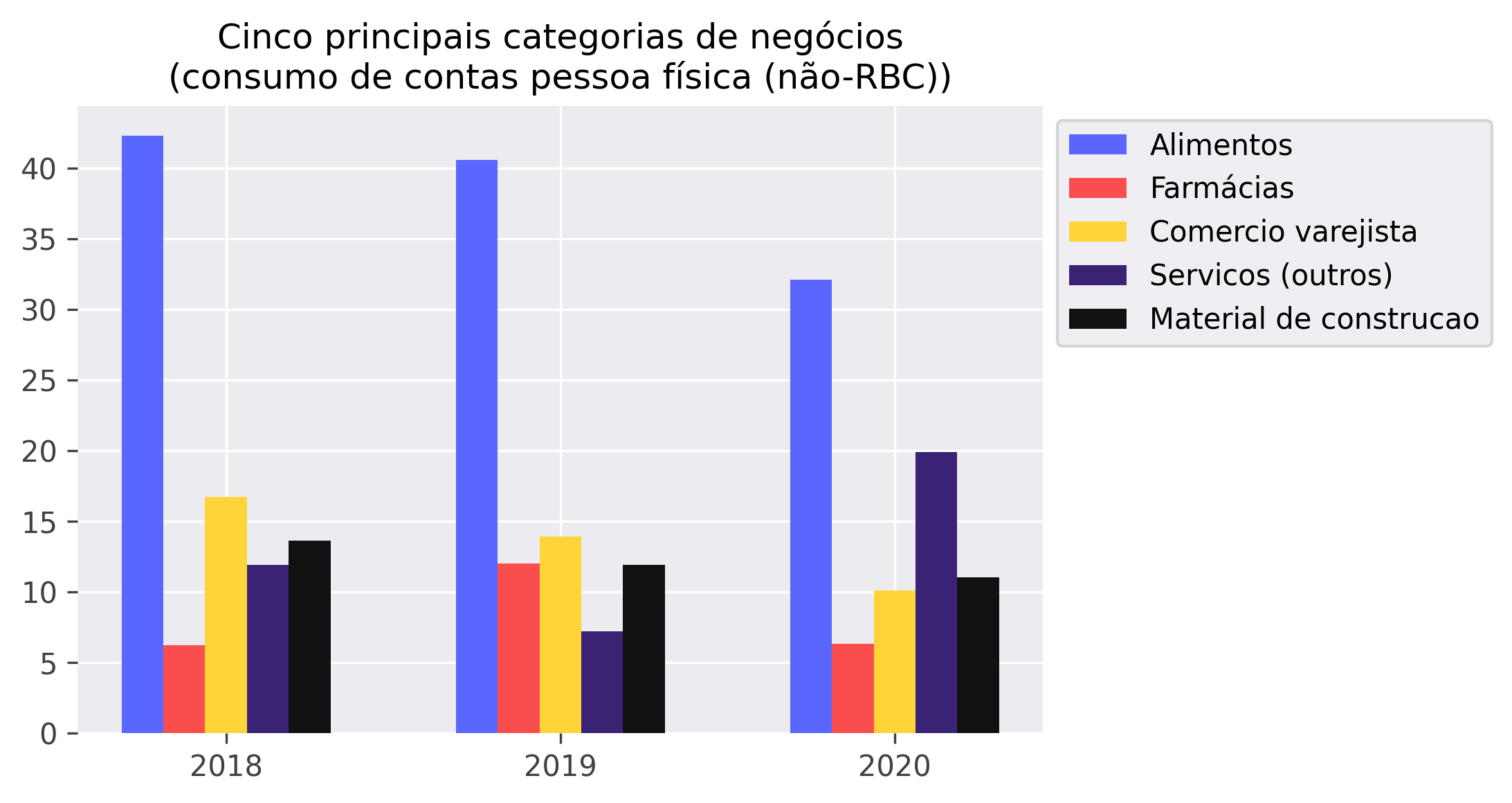

RBC beneficiaries and non-RBC individuals consistently spent a majority of their mumbucas in the Food, Retail pharmacies, Retail businesses, Services, Other or Construction material categories, the top two being essential businesses. However, there’s an observable decline in the share of the total value spent in the top five business categories. In 2018, ninety-six percent of purchases carried out by RBC beneficiaries were made in the top five. By 2020, that had decreased to eighty-four percent. The same is true for non-RBC individual accounts. In 2018, ninety-one percent of purchases were made in the top five. By 2020, that decreased to seventy-nine percent. This diversification in consumption might be related to the increase in the values and coverage of the welfare benefits, or to the increase in businesses that accept mumbucas.

Which Business Categories Receive the Most Mumbucas?

Top Five Business Categories (RBC Accounts)

Top Five Business Categories (Non-RBC Individual Accounts)

A Focus on Construction Materials

Throughout the years, construction material stores gain relative importance. This can be attributed to the fact that businesses as a whole have a need to purchase construction items for maintenance, and they can do so with their mumbuca revenues. But this can also be attributed to the Mumbuca Bank’s incentives. One of the main microcredit lines the bank offers is for individuals to make home improvements. The microcredit is given to individuals in mumbucas, hence it makes sense that the individual (non-RBC) accounts purchase significantly at construction material stores with these resources.

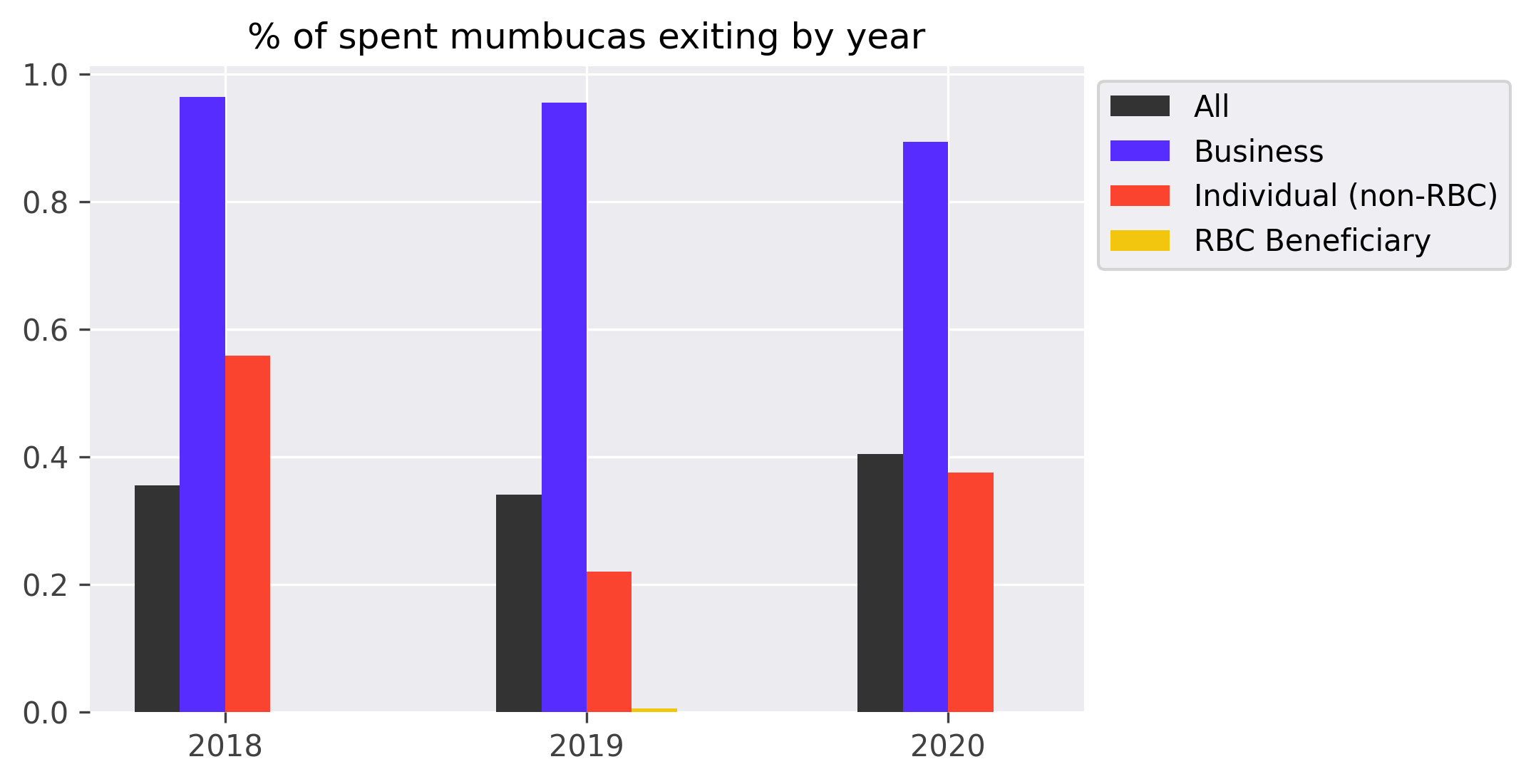

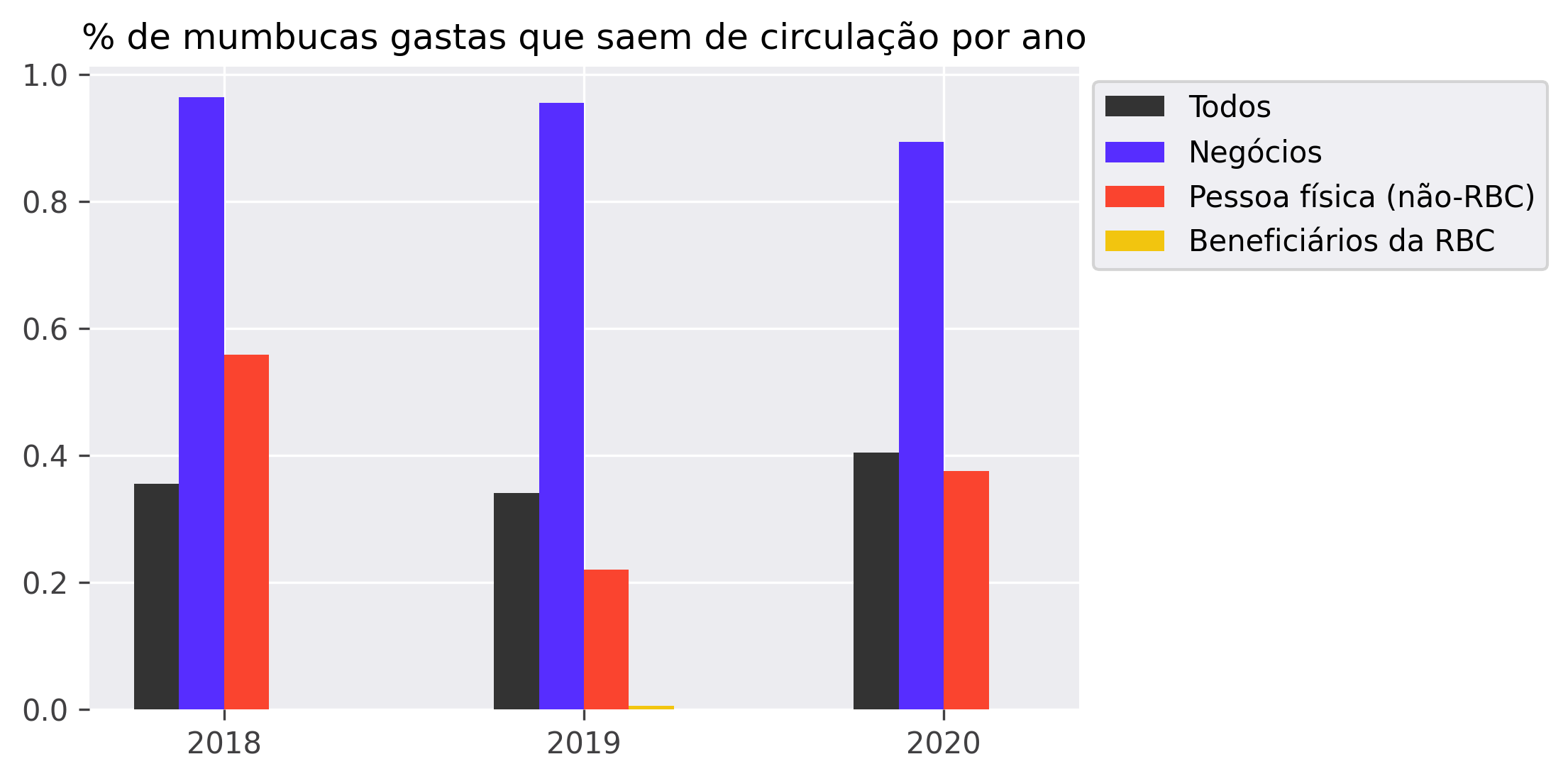

Mumbucas exiting the system

As noted, the mumbuca local currency is designed to stimulate local consumption. Since the Mumbuca Bank does not offer interest on money held in an account, and given Brazil’s notorious inflation rates, money that is not spent or invested tends to devalue.10 As such, leaving mumbucas unused in an account is a loss of money.

An individual who wishes to get rid of mumbucas can either use them for third-party bill payments or convert the local currency to reais. Between 2018 and 2020, a considerable amount of mumbucas left the economic circuit in this way, mainly from businesses.

In 2018, businesses cashed out over ninety-five percent of their mumbucas through third-party bill payment or conversion. However, in 2020, the year of their highest mumbuca expenditure, this was down to eighty-nine percent, with eleven percent spent in the local currency. In 2018 businesses only spent three percent of their revenue in mumbucas. By 2020, that went up to eight percent.11 That is further evidence that businesses spent more of their mumbucas internally over time.

Businesses registered with the Mumbuca Bank range from large supermarkets or restaurant chains to small itinerant vendors. They have different incentives to spend mumbucas or remove the local currency from circulation. Bigger businesses headquartered elsewhere but with local franchises might accept mumbucas because so many in Maricá use the currency. Nevertheless, they have no incentive to spend their revenues in mumbucas, which makes them more likely to remove the local currency from circulation, especially if they restock with products from outside.

Yet, fifty-four percent of the over eight thousand registered businesses belonged to individuals who are themselves welfare program beneficiaries. Likely to be small or medium-sized local businesses, they are concentrated in the categories of Services (thirty-nine percent), Food (twenty-three percent), Clothing (eight percent), and Cosmetics (five percent). These businesses have a greater incentive to purchase supplies from other stores that accept mumbucas. As they belong to beneficiaries, they might be more apt to use mumbucas for purchases. Unsurprisingly, they removed a smaller share of mumbucas from circulation: eighty-three percent of all transactions carried out in 2018 and seventy-seven percent in 2020. In 2018, they spent eleven percent of their revenue in mumbucas, which went up to thirty-one percent in 2020. This points to the potential that small and medium sized local businesses hold in bolstering the circulation of the local currency.

. However, food stores also purchase from distributors in mumbucas, maybe to restock some of their products (2018).</p>")

.</p>

<p>In 2020, a similar scenario happens, but with a different outcome. A RBC beneficiary receives their monthly benefit. The RBC beneficiary spends their mumbucas at a pharmacy. Pharmacies use most of their mumbucas to covert to reais (thicker outgoing arrow goes towards mumbuca conversion). However, the pharmacy also spends at other businesses in mumbucas, for example, at an office supply store.</p>")

From Beneficiaries to Businesses and Beyond: Two Example Scenarios

Example Scenario 1: Spending on Food

Example scenario: A RBC beneficiary receives their monthly benefit. The RBC beneficiary spends their mumbucas at a food store. Food stores convert most of their mumbucas to reais (the thickest outgoing arrow goes towards mumbuca conversion). However, food stores also purchase from distributors in mumbucas, maybe to restock some of their products (2018).

Overall, non-RBC individuals removed mumbucas from circulation in a smaller proportion than businesses did. Further, mumbuca removal as a percentage of all transactions for these account holders fell between 2018 and 2020. Given the large injection of mumbucas that occurred in this period, via the Workers Support Program benefit, the decrease demonstrates a wide acceptance of the local currency.

A local currency’s potential in local economic development

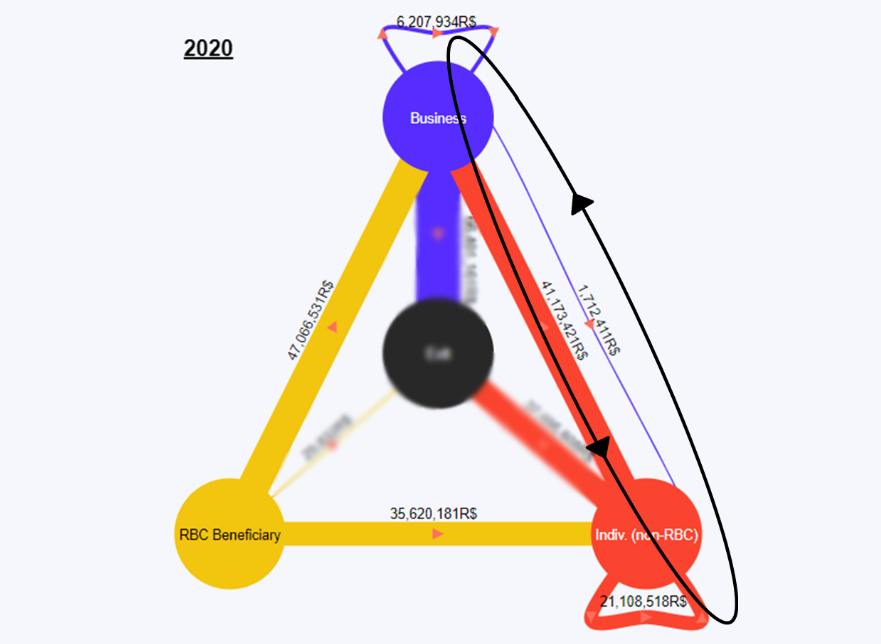

The more often a mumbuca received becomes a mumbuca spent, the deeper the local currency’s circulation. If a RBC beneficiary spends their welfare benefit at a local business, which then immediately converts the local currency into reais, then the mumbuca was used only once before exiting the circuit. There’s no way of knowing where the converted reais will be spent, whether in Maricá or elsewhere. Conversely, if a beneficiary spends their mumbucas on a business, which uses the mumbucas they earn to make purchases at another business, then the local currency was used twice, both times in Maricá. In that sense, agents with businesses and non-RBC individual accounts can keep mumbucas circulating longer, as they participate in all stages of economic transactions.

Between 2018 and August 2020, an estimated fifty-four percent of all mumbucas issued exited the local currency system. Those that remained in circulation yielded transactions equivalent to 1.8 times their value. That is, the total value transacted in the period was equivalent to 1.8 times the total amount of mumbucas in the circuit. This figure, known as the currency’s circulation velocity, is an indicator of the potential for local economic boost that a local currency creates. The longer a mumbuca circulates, the more the local economy benefits. And the more the Mumbuca Bank Fund collects from sales fees, the more it can finance microcredit lines and social activities, benefiting Maricá residents as a whole, including those not already covered by the welfare programs.

A Circular Economy

The transaction flow also highlights the circular nature of the mumbuca economy. The resources that exit the circuit are denoted by what flows towards the center of the triangle. What remains in circulation is represented by the outwards lines, indicating the continuous flow of exchange in mumbucas between businesses and individual (non-RBC) accounts. Because these accounts can receive and make payments, they keep in circulation indefinitely.

This investigation into the mumbuca economy in Maricá highlights the potential a local currency has for supporting local welfare programs. Instituting a local currency helped create a readily accessible payment system for the city government to reach its residents. Further, in a city like Maricá, many of whose residents work at and visit larger nearby cities, the local currency is a way to promote local business, and connect a community that otherwise might have not exchanged as intensely. Between 2018 and 2020, almost half of all benefits disbursed by the municipal government were channeled to local businesses, prompting a local multiplier effect. By 2020, the mumbuca economy had grown more integrated, with greater interaction between members.

In 2022, other cities in the state of Rio de Janeiro, such as Niterói and Cabo Frio, followed in Maricá’s footsteps, implementing cash-transfer programs paid in a municipal local currency. Maricá’s achievements with the mumbuca points to the potential that similar experiments can have in other cities around the world.

- 1Theoretically, the Citizen’s Basic Income, as stated in its municipal law n. 2869 of 19/06/2019, constitutes a right to those who have resided in Maricá for at least 3 years, regardless of their socioeconomic status. However, it also stipulated that the registration in the program would be carried out gradually, giving priority to lower income families (with a family income of up to 3 minimum wages per month), and according to the city’s “budgetary and financial availability”. Therefore, in practice, the current program is a targeted benefit that has undergone a gradual expansion, and is more similar to a guaranteed income program.⮌

- 2In 2020 38,8% of the Brazilian workforce was engaged in an informal job, and in the state of Rio de Janeiro 34% was the share of informal workers (IBGE, 2021). This provides context for the reality of the informal workforce in Maricá.⮌

- 3The Edinheiro platform is a fintech managed by the Brazilian Network of Community Banks that works like a digital account, with a prepaid payment arrangement for purchases and transfers (no credit card function).⮌

- 4Individual (non-RBC) accounts are personal checking accounts (not for commercial activity) for all individuals non-beneficiaries of any programs and for beneficiaries of the Workers’ Support Program specifically.⮌

- 5Third-party bills are a commonly used billing document. It is issued with a barcode and a defined amount to be paid until a pre-established date. This bill can be paid in ATM, banks, or through internet banking. In this case, mumbucas are automatically converted to reais – the payment goes out of a mumbuca account and reaches a regular commercial bank account.⮌

- 6The conversion of mumbucas to reais incurs in a 1% fee for businesses and individuals accounts.⮌

- 7Before 2018, beneficiaries could only use their mumbucas through a voucher-like debit card.⮌

- 8In 2019-2020, Brazilian families with a monthly income per capita of up to 178 BRL were considered poor, according to the Bolsa Familia Program definition of the poverty line.⮌

- 9The minimum salary in 2020 was equivalent to 1045 BRL, almost 6 times the individual poverty line.⮌

- 10From January 2018 until August 2020, the estimated national inflation rate was equivalent to 9.3%, therefore 1 mumbuca in 2018 has the purchasing power of 1.1 mumbuca in August 2020 (Calculadora do Banco Central do Brasil (INPC - IBGE), 2023).⮌

- 11The difference between exiting mumbuca/all transactions in mumbuca and exiting mumbuca/revenue in mumbuca is that some businesses don’t use up all of their mumbucas either through spending or removing them from circulation, a small share of mumbucas are kept unused in their accounts.⮌

This report was developed within the scope of the research project Maricá Basic Income Evaluation, carried out by the Fluminense Federal University in partnership with researchers from the Jain Family Institute. This work was possible thanks to the collaboration with Francis Tseng in the development of the visualization tools and its analysis; Paul Katz and Ratik Asokan, responsible for editing; and Georgia Simonelly, responsible for editing the Portuguese version. We would like to thank the Mumbuca Bank and the Edinheiro Institute for providing the data used in this research and for their willingness in providing us with all kinds of clarifications. And we thank Fábio Waltenberg, Roberta Costa, Sina Sinai and Iago Esturião for their contribution with ideas, comments, and revisions that were vital for the development of this report.

na economia da mumbuca cresce. Isso é especialmente evidente no tamanho relativo do círculo vermelho em 2020 no gráfico de rede. Mais mumbucas passam por estas contas porque elas recebem e gastam mais mumbucas, particularmente em 2020.</p>

<p>Cenário de exemplo: Em 2018, uma conta pessoa física (não-RBC) recebe mumbucas de um beneficiário da RBC. O indivíduo (não beneficiário da RBC) gasta as suas mumbucas em alguns negócios. Em 2020, um indivíduo (não beneficiário da RBC) recebe mumbucas através do Programa de Apoio aos Trabalhadores ou através de transferência de beneficiários da RBC, e pode gastar em um número maior de negócios.</p>")

. No entanto, lojas de alimentos também usam suas mumbucas para comprar de distribuidoras, possivelmente para reabastecer alguns de seus produtos (2018).</p>")

.</p>

<p>Em 2020, um cenário semelhante acontece, mas com um resultado diferente. Um beneficiário da RBC recebe seu benefício mensal. Ele gasta suas mumbucas em uma farmácia. Farmácias ainda usam a maior parte das mumbucas para converter em reais (a seta mais grossa saindo do círculo azul vai para a conversão de mumbuca). No entanto, farmácias também gastam mumbucas em outros estabelecimentos comerciais, por exemplo, em lojas de material de escritório.</p>")